Facebook Quartalsergebnis – kein Grund zur Panik

Am 25. Oktober 2007 schrieb ich zum ersten Mal über Facebook. Microsoft hatte sich gerade am Unternehmen beteiligt, zu einer Bewertung von 15 Mrd. USD. Ich schrieb:

Wollen wir uns das einmal auf der Zunge zergehen lassen: Ein Social Network mit ca. 50.000.000 Nutzern weltweit wird mit 15.000.000.000$ bewertet. Das sind 300$, die jeder Nutzer wert ist. So sehr ich auch schätze was Facebook für gute Ideen hatte (z.B. News Feed, Öffnung für Fremdapplikationen) und so sehr ich auch das Potential sehe, was hinter der Idee steckt … irgendwie stimmen da die Relationen ganz und gar nicht mehr.

Ich setzte Facebook in Relation zu Beiersdorf und der Deutschen Post. Wie wenig ich Plattformen zu diesem Zeitpunkt doch verstanden habe.

11 Jahre später macht Facebook einen Umsatz von über 40 Mrd. USD und ist eines der wertvollsten Unternehmen der Welt. Der Aktienkurs hat sich verzehnfacht. Dann kam der 25.07.2018, der Aktienkurs sank um 20%. Was ist passiert?

Kleine Kratzer in der Rüstung

Facebook hat seine Quartalszahlen für Q2/2018 offengelegt – und Investoren enttäuscht. Dabei wurde nichts Neues erzählt: Facebook erwartete ein geringeres Wachstum durch die GDPR in Europa und eine Sättigung am US-Markt.

Die NY Times sah daraufhin einen Riss in der Unverwundbarkeit der Tech Giganten (aus Börsensicht):

It had become an article of investor faith on Wall Street and in Silicon Valley: Quarter after quarter, year after year, the world’s biggest technology companies would keep raking in new users and ever-higher revenue. And with that, their share prices would continue to march upward, sloughing off any stumbles. This week, that myth was shattered.

Mag sein. Wahrscheinlich haben wir uns an ein Übertreffen bereits hoher Erwartungen gewöhnt. Dass es so nicht ewig weitergehen kann, ist logisch. Das Gesetz der großen Zahlen.

Analyse: wachsend und profitabel – nur nicht wie erwartet

Schauen wir uns das Quartalsergebnis im Detail an:

- Der Umsatz stieg im zweiten Quartal um 42 % auf 13,2 Milliarden US-Dollar.

- Der Anteil der mobilen Werbung am Anzeigenumsatz lag mit 91 % auf dem Niveau des Vorjahresquartals.

- Die Kosten steigen jedoch schneller als der Umsatz — um 50 % auf 7,4 Milliarden US-Dollar.

- Der Reingewinn stieg um 31 % auf 5,1 Milliarden US-Dollar oder 1,74 US-Dollar pro Aktie.

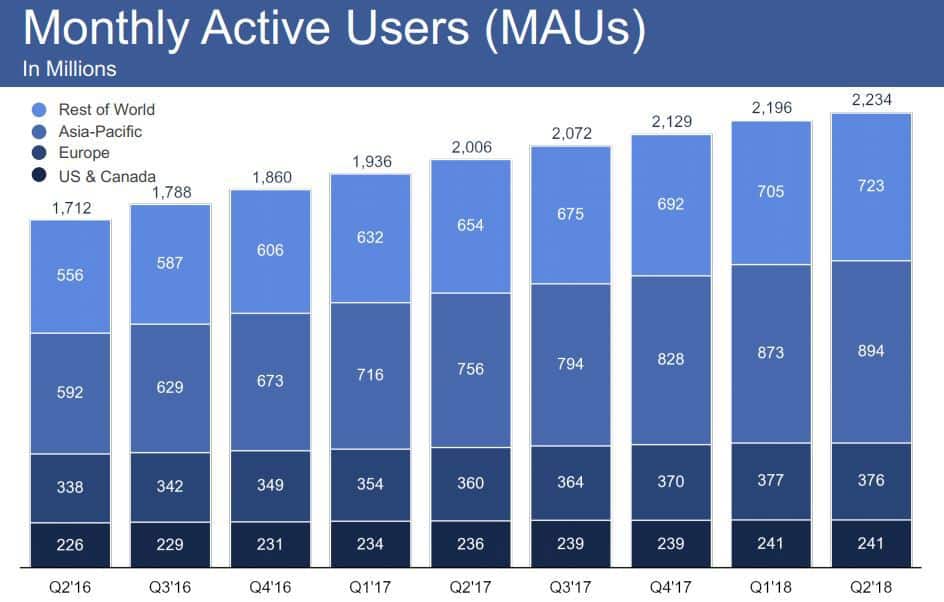

- Die täglich aktiven Nutzer von Facebook stiegen im Jahresvergleich um 11 %, ebenso die monatlichen Nutzer.

Die Konsensschätzungen waren von einem Umsatz von 13,35 Milliarden US-Dollar und einem Gewinn von 1,71 US-Dollar pro Aktie ausgegangen. Kurz: Umsatzerwartungen knapp verfehlt, Gewinnerwartung übertroffen.

Was die Analysen nervös gemacht hat: die Anzahl der täglich aktiven Nutzer ist Europa ist rückläufig, in den USA stagniert sie.

In diesen beiden Märkten wird der Großteil der Umsätze erzielt. Ein amerikanischer Nutzer ist 10x so viel Werbegeld wert, wie ein asiatischer Nutzer. Ein europäischer Nutzer immerhin noch 4x so viel wie sein afrikanischer Kollege.

Eine geringere Nutzung von Facebook in Europa und USA wird also einen überproportional negativen Einfluss auf Umsatz & Ergebnis haben.

Auch der Ausblick ist leicht getrübt. Finanzvorstand Dave Wehner sagte: „Unsere Wachstumsraten werden sich in der zweiten Jahreshälfte 2018 weiter verlangsamen, und wir erwarten, dass unsere Umsatzwachstumsraten sowohl im dritten als auch im vierten Quartal gegenüber den Vorquartalen im hohen einstelligen Prozentbereich zurückgehen werden.“ Autsch.

Wehner führte den schwachen Ausblick auf ungünstige Währungseffekte, Funktionen mit weniger Monetarisierung wie Stories und mehr Datenschutzkontrolle für die Nutzer zurück.

Ausblick: Mir ist nicht bange – kein bißchen

Ich besitze Aktien von Facebook, und denke auch nach den Zahlen nicht ans Verkaufen. Mir ist um Facebook ganz und gar nicht bange! Drei Gründe:

Das Wachstum ist immer noch beeindruckend

Die Wachstumswarnung des Finanzvorstands hat Angst bei den Aktionären ausgelöst. Aber: selbst wenn im schlimmsten Fall das Umsatzwachstum im dritten und vierten Quartal um jeweils 9 % zurückgeht, würde sich der Umsatz des Unternehmens im vierten Quartal immer noch um 24 % verbessern würde. Das ist eine Zahl, um die die meisten Unternehmen Facebook beneiden würden. Es stellt das Unternehmen auf die gleiche Stufe wie die Tech-Giganten Alphabet und Amazon.

Facebook könnte nur ein Opfer seines eigenen Erfolgs sein. Wer so schnell wie Facebook gewachsen ist, muss irgendwann langsamer werden, und tatsächlich warnt das Management schon seit mehreren Quartalen vor einer Verlangsamung des Wachstums.

Viele Möglichkeiten der weiteren Monetarisierung

Auch bei Google sah man vor Jahren ein Abflachen der erzielen CPCs in Werbeauktionen. Was machte Google? Die Anzahl der Werbeplätze erhöhen. Heute eilt Alphabet von einem Aktienhöchststand zum Nächsten.

Facebook hat noch unglaublich viele Möglichkeiten zur Monetarisierung, allen voran Messenger und WhatsApp mit 2,8+ Milliarden monatlich aktiven Nutzern. Mit beiden Produkten werden bisher kaum Umsätze erzielt. Auch Instagram wächst noch wie Hulle und kann zusätzlich vermarktet werden.

Viel Cash und ein vorausschauendes Management

Facebook stehen derzeit Barmittel in Höhe von geschätzten 16 Milliarden US-Dollar zur Verfügung, die in Zukunft für ein frühes Aufkaufen von Wettbewerbern benutzt werden können. Google, Amazon & Facebook haben aus den Fehlern von AOL & Yahoo gelernt. Das US-Portal Vox schrieb in der Kolumne „The end of internet startup“ dazu:

The management teams at today’s tech giants — Facebook, Amazon, Google, and Microsoft — are “much better at understanding existential risk,” Barnes told me.

For Facebook, the first big test came with the introduction of the smartphone. Facebook started out as a desktop website, and the company could have easily been caught flat-footed, like Yahoo was, by the shift to mobile devices. But Zuckerberg recognized the significance of touchscreen mobile devices and pushed his engineers to make mobile apps the top priority across the company.

Zuckerberg also went on a shopping spree, snapping up companies that seemed to be building big audiences on mobile devices. In 2012, he bought Instagram, which only had a handful of employees, for $1 billion. Two years later, he bought messaging startup WhatsApp for $19 billion.

Geld, Paranoia des Management über eine Irrelevanz in der Zukunft und mehr als 30.000 Mitarbeiter sind eine gute Zukunftsversicherung.

Heroes of CRM – wir brauchen mehr davon

Twitter – kurz verschnaufen, dann weiter wachsen

E-Commerce Junkie seit 2006 | Freund von Digitalisierung, Automatisierung und guten Online-Strategien

PEG ist fair und weltweit führende Social Media Plattform. Halten oder Nachkaufen.

Ja, sehe ich auch so. Wer keine Aktien hat und überlegt einzusteigen: jetzt ist wahrscheinlich ein guter Zeitpunkt 🙂

Sensationell gute Analyse der Facebook-Quartalszahlen findet ihr auf: https://stratechery.com/2018/facebooks-story-problem-and-opportunity/

Stephan Schleuss hat diesen Artikel auf twitter.com geliked.

Dieser Article wurde erwähnt auf blog.kallerhoff.org

Dieser Article wurde erwähnt auf blog.kallerhoff.org