Spotify – Marktführer oder nix!

Seit 2009 bin ich Spotify-Nutzer aus Überzeugung. Der Streaming-Service begleitet mich jeden Tag für mehr als 2h. Die Musik erlaubt mir konzentriert im Großbüro zu arbeiten und begleitet mich in den Schlaf.

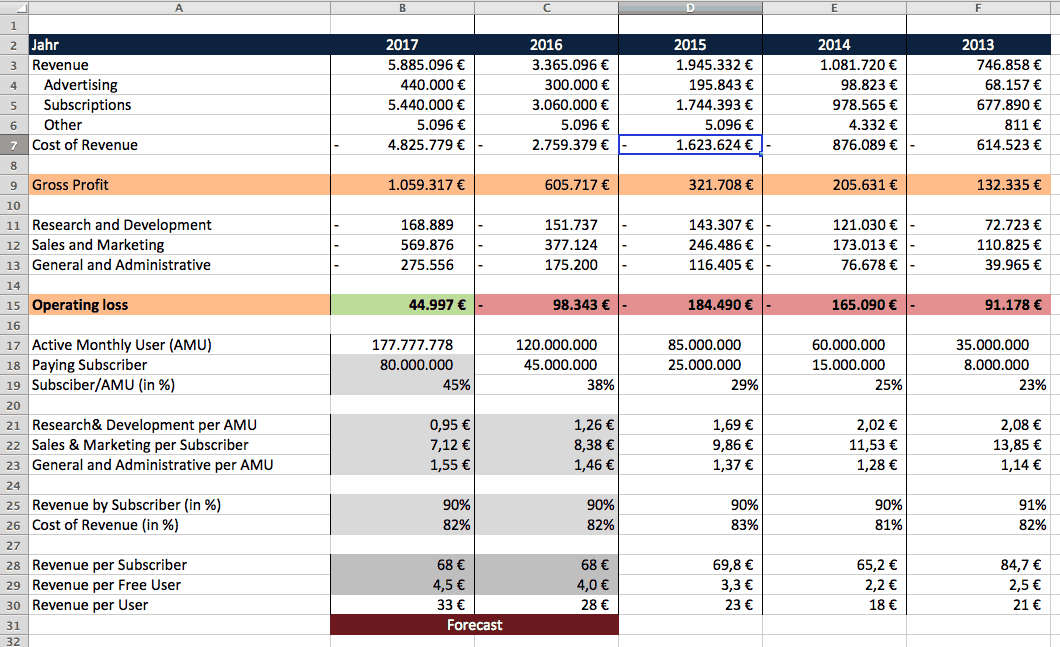

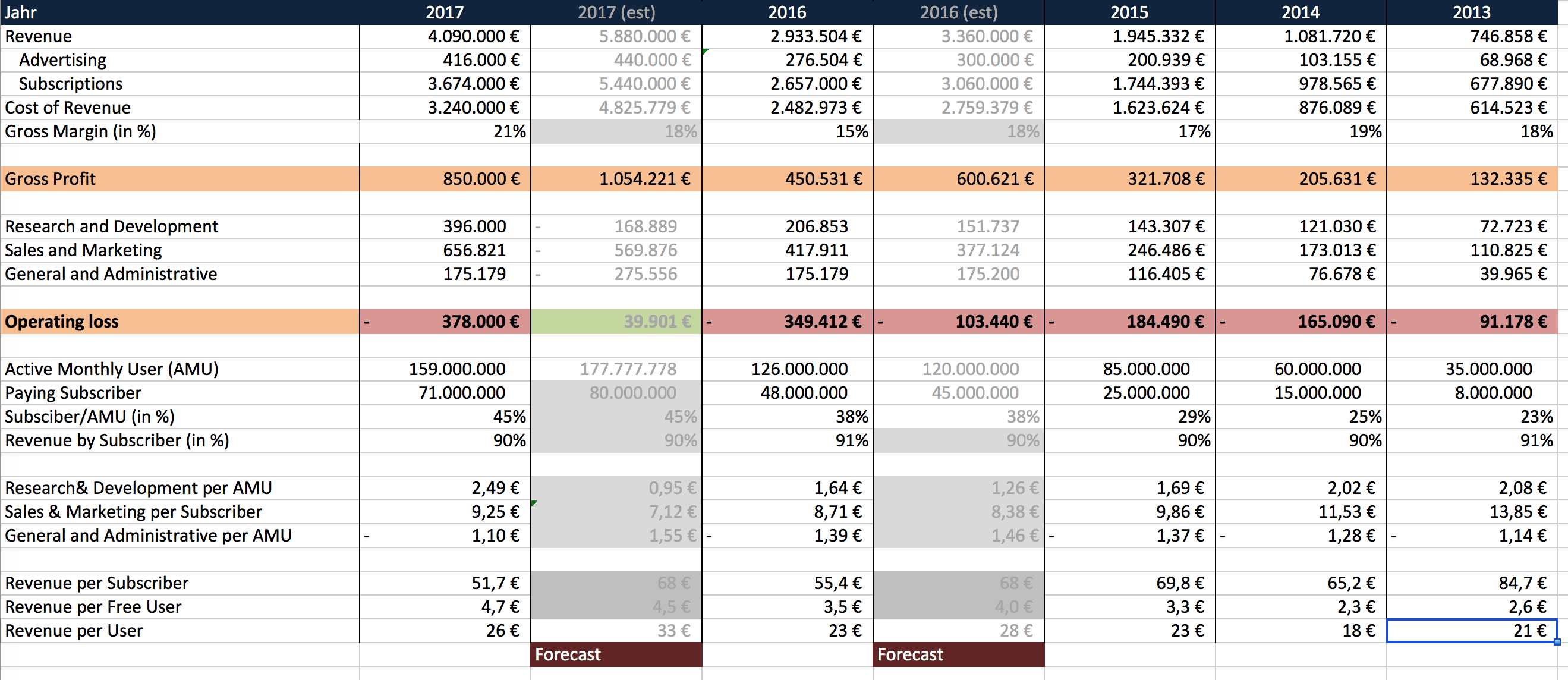

Damit das Unternehmen den Streamingdienst langfristig anbieten kann, muss das Unternehmen aus Schweden irgendwann profitabel arbeiten. Das ist noch nicht der Fall. Auch dieses Jahr wird Spotify mit einem Verlust zwischen 230-300m € beenden.

Das steht im Gegensatz zu meiner Prognose aus März 2017. Laut dieser sollte das Unternehmen profitabel sein.

Das war ein Satz mit X, das war nix! Das Gegenteil ist eingetreten: Spotify machte in 2017 einen Rekordverlust von 378m €.

Im Wesentlichen habe ich drei Faktoren falsch eingeschätzt:

- Kosten für Sales & Marketing: Ich bin von sinkenden Kosten für Marketing & Sales ausgegangen. Das Gegenteil ist eingetreten. Spotify hat 65% mehr ausgegeben, um das hohe Wachstum bei Premium-Abonnenten zu finanzieren. Ich erinnere mich an viele Plakate an Bushaltestellen.

- Revenue per Subscriber: Durch die Einführung der Family-Pakete, Deals mit TelKos, etc. ist der durchschnittliche Umsatz je Subscriber gesunken – und nicht konstant geblieben wie von mir angenommen.

- Kosten für Research & Development: Der Kosten für Research & Development sind gestiegen, Spotify investiert immer noch stark in das Produkt.

Damals kam ich zu einer sehr optimistischen Einschätzung zu Spotify:

Heißt zusammen: das Geschäftsmodell funktioniert! Ich bin mir sicher, dass Spotify für 2016 ein besseres Ergebnis als in 2015 veröffentlichen wird. Und bei dem jetzigen Wachstum bei Premium-Nutzern sage ich für das Jahr 2017 ein positives Ergebnis im operativen Geschäft voraus.

Mit dem Jahr lag ich daneben, die grundsätzliche Einschätzung ist immer noch gültig. Spotify wird irgendwann profitabel werden, und ist im Moment gut aufgestellt. Diese drei Kennzahlen stimmen mich positiv:

- Steigende Bruttomarge, positiver Free Cash Flow: das Unternehmen kann auf eine steigende Bruttomarge verweisen, von 18% in 2013 auf erwartete 23-25% Ende des Jahres.

- Sinkender Churn, höhere Nutzung: Spotify schafft es Nutzer zu halten. Der Churn, also das Abwandern der Premium-Nutzer ist gesunken: von 7,7% in 2015 auf 5,5% in 2017. Gleichzeitig steigt die Nutzungsdauer je Abonnent.

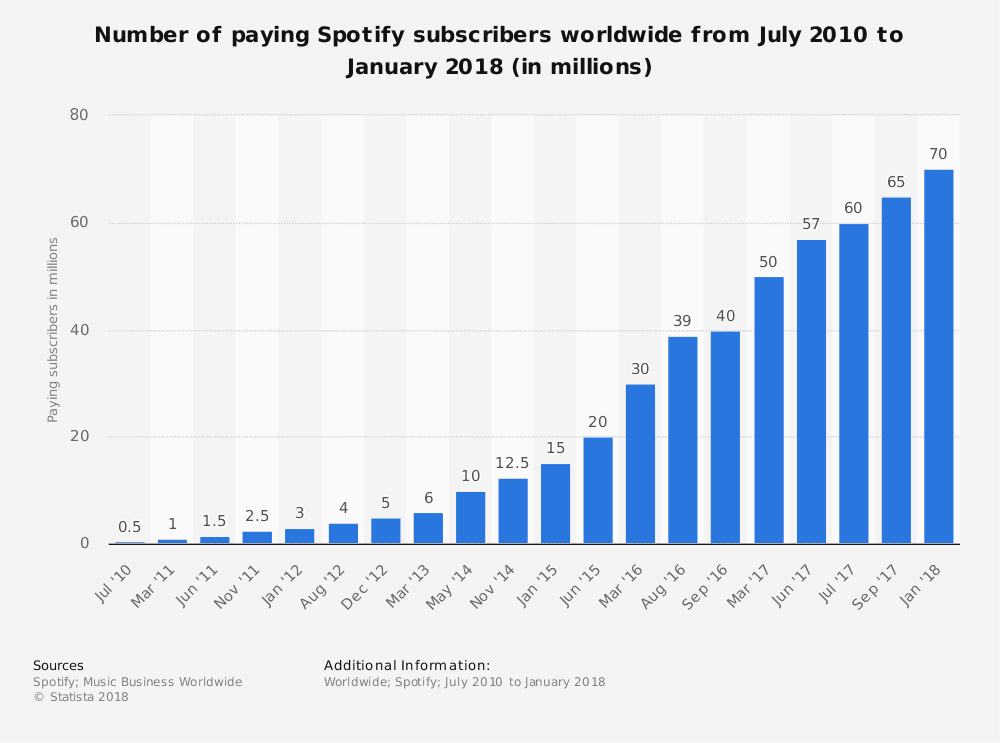

- Hohes Nutzerwachstum: Spotify wächst auf einem hohen Niveau immer noch stark. Für das Jahr 2018 erwarten sie zwischen 85-88m User, ein Wachstum über 35% im Vergleich zum Vorjahr.

Zudem: ich kann die Entscheidung von Daniel Ek nachvollziehen, Wachstum höher als Profitabilität zu priorisieren. Zum einen hat Spotify nach seinem Börsengang die Finanzmittel das Wachstum weiter zu finanzieren. Zum andern belohnt der Musikmarkt Größe. Musik-Streaming ist ein „Winner takes it all“-Markt. Die Musik-Kataloge der Anbieter – seien es Amazon Music, Spotify oder Apple Music – sind zu einem großen Teil vergleichbar. Es gibt wenig exklusive Inhalte. Ich kenne kaum jemanden, der Spotify UND Apple Music parallel nutzt.

Hier unterscheidet sich Musik-Streaming von Video-Streaming. Netflix und Amazon Video haben viele exklusive Inhalte, so dass ein Abo von beiden Diensten Sinn machen kann – genug Zeit zum Schauen vorausgesetzt.

Zusammengefasst: ich glaube nach wie vor an die Profitabilität von Spotify. Wenn es keine massiven Änderungen bei den Lizenzdeals mit den Plattenlabels gibt, wird das Unternehmen bei einer weiter anhaltenden Verbesserung der KPIs profitabel werden. Nur wann ist das, darauf möchte ich mich nicht mehr festlegen.

Fotocredit: Heidi Sandstrom. on Unsplash

Hohe Standards: Management Tipps von Jeff Bezos

Neuer Job: Geschäftsführer bei shopping24 – und die Frage nach dem Zauberwürfel

E-Commerce Junkie seit 2006 | Freund von Digitalisierung, Automatisierung und guten Online-Strategien

Tarek Müller hat diesen Artikel auf twitter.com geliked.

Stephan Schleuss hat diesen Artikel auf twitter.com geliked.